会社分割とは

会社分割とは、分割会社の営業のすべてまたは一部を他の会社に継承させることで、事業部門を会社設立して独立させて効率化を図ったり、不採算部門を切り離したりといった企業の再編で使われます。 また、事業の買収・事業提携、会社設立でも利用されることがあります。

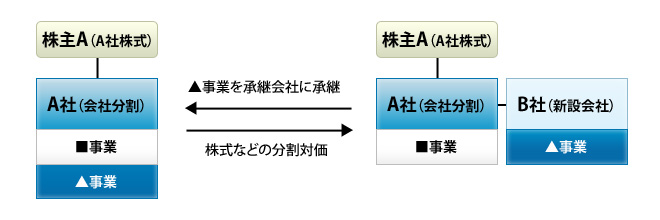

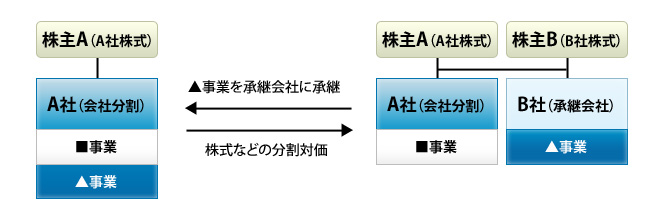

会社分割の分割とは、単に会社を2つに分けて縮小させることではなく、営業を単位として営業に付随する資産・負債を他の会社に移転することをいいます。会社分割には主に「新設分割」と「吸収分割」の2つの方法があります。

新設分割

新設分割とは、分割する会社が新しく会社を設立し、その会社に事業を承継させることをいいます。

吸収分割

吸収分割は、分割する会社の事業を、別の会社が承継することをいいます。

会社分割のメリット

1.時間がかからない

企業再生の法的手続きである民事再生は、申立てから認可の効力が発生するまでに最短でも6ヶ月はかかってしまいます。債権者との調整が難航すれえば数年たっても債権者集会すら召集できない場合があります。会社分割では、最短で2~3週間で完了させることも珍しく有りません(新設分割の場合。吸収分割の場合は最短で2ヶ月程度)。 ※行政認可の承継手続きまで時間がかかる場合もあります。

2.債権者の同意が必要ないが債権者保護手続きが必要(個別の通知・官報公告)

事業譲渡の場合は、債権・債務について権利を移動する上で個別の承諾が必要です。しかし、会社分割では債権者の承諾を得なくても、営業を新会社に引き継ぐことができます。また、詐害行為取消の対象となる場合があるので要注意(専門家と協議をお勧めします)

3.譲渡の対価に現金は不要

事業譲渡の場合は事業譲渡の対価を現金で支払う必要があります。会社分割では株式を新たに発行し、これを対価に事業を譲渡できます。

※会社法の改正により現金で支払うことも可能になりました。

4.風評に強い

民事再生手続きの申立てを行った場合は、経営破たんとして官報(インターネットを含む)に掲載されるため、銀行などの金融機関経由で噂は関係各所に流れてしまいます。結果、取引先や顧客からの信頼低下により、売上の減少や仕入れ条件の変更を迫られる可能性があります。 会社分割の場合は、風評の被害にもあわず、手続きを進めることが可能です。

5.条件次第では法人税が課税されない。

民事再生では、債務が減少した部分については差益が発生するため、この差益に対して法人税が課税されます。(※赤字の繰越が可能なため、差益を相殺できるだけの欠損金があれば相殺されます)。差益の方が大きい場合で、法人税を支払うことができない場合、再生計画が打ち切られ、破産となるケースがあります。 会社分割の場合、事業と過剰債務をいったん切り離すことが可能し債務免除益の発生を防ぐことで、マイナス分割による税法上の原価償却を用いることで対応します。または、組織再編対価を利用することでも対応可能です。

6.債務超過の会社でも、会社分割はできる。

7.優良部門だけを会社分割し、事業を継続できる。

会社分割は、他社の買収にも有効

会社分割の技術は、他の企業を買収する場合にも有効です。会社の株式を全部取得して会社を買収する場合、デューデリジェンス(財務調査)をしても、 帳簿では見えない負債や、リスクもあります。吸収分割をすることで、必要な部分だけを切り出して吸収することができるためリスクの軽減につながります。会社分割をすることによって、他の企業の買収も自己の企業の売却も、税制適格吸収分割によって実現できるようになります。